92 / 188

92 / 188

84

6.2

DISCUSSÃO

Para este trabalho foi realizada revisão de literatura buscando informações sobre

gestão de resíduos orgânicos, vantagens e desafios para aplicação destes como insumo

agrícola, qualidade exigida segundo a legislação vigente e análise de qualidade de compostos

orgânicos.Foram visitadas três unidades de processamento de resíduos orgânicos na região

metropolitana de Belo Horizonte (MG), onde foi possível identificar diferentes formas de

processamento dos resíduos orgânicos para produção do composto, assim como diferentes

insumos (matéria prima) e equipamentos.

Para estimar a capacidade produtiva de composto, em vista da geração municipal

de RS urbanos, foram levantados dados de geração de resíduos orgânicos e estimada a

produção de compostos orgânicos a partir destes resíduos. Foram utilizados dados de dois

municípios do estado de Minas Gerais (Mateus Leme e Passos), estimando-se o potencial de

produção para possível uso do composto orgânico no próprio município de geração. A

definição destes municípios foi dada pelo interesse de uso de compostos orgânicos nestas

regiõese pela proximidade de contatos locais dos autores.

Como forma de avaliar a possibilidade de uso do composto orgânico na

agricultura, buscou-se analisar comparativamente o uso deste com o uso de fertilizantes

convencionais (adubos químicos e minerais), onde se avaliaram brevemente as variáveis de

custos e benefícios para a produção agrícola, utilizando-se de fertilizantes convencionais com

valores apresentados na Tabela 1.

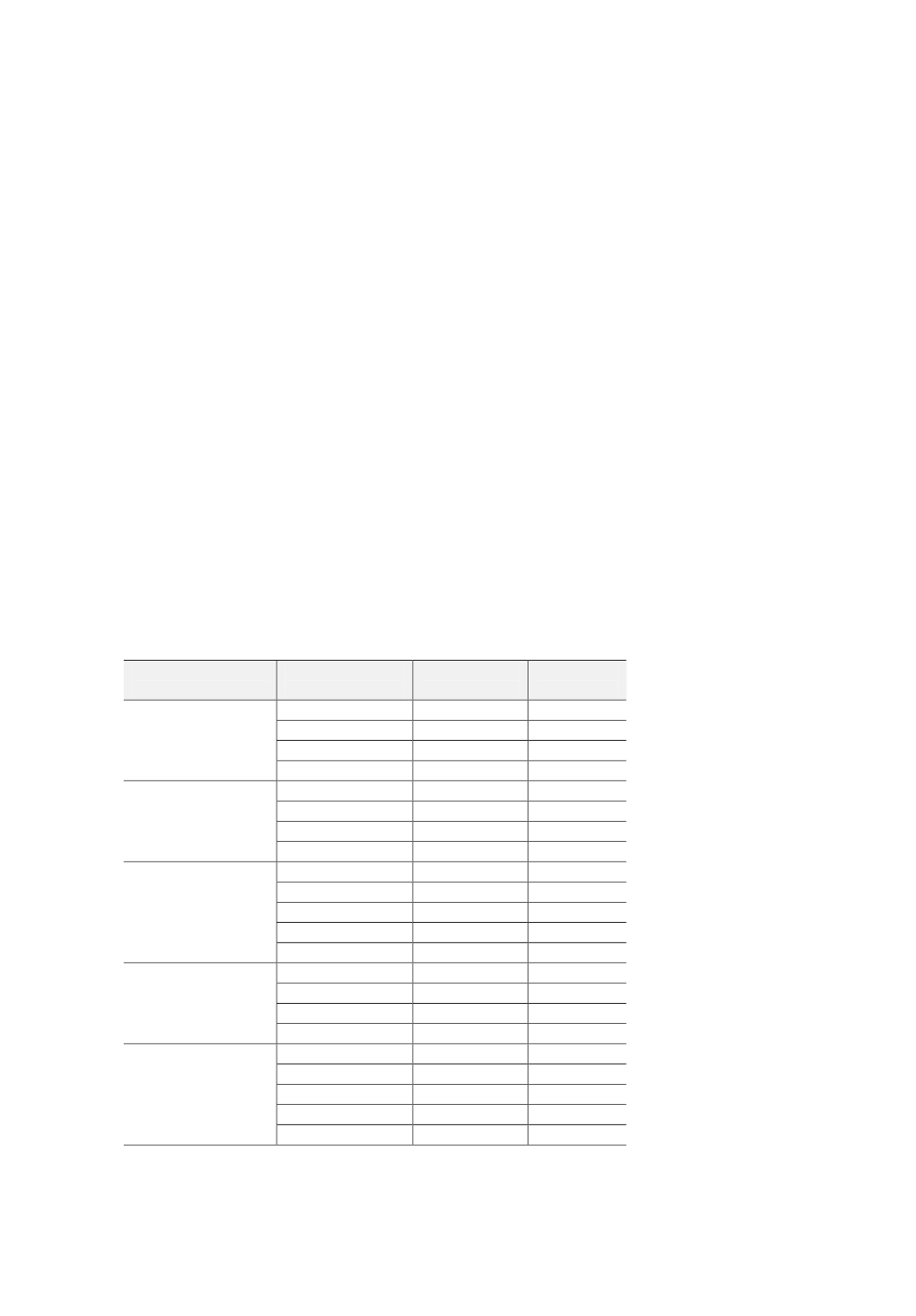

Tabela 1

–

Dados sobre os adubos pesquisados

Cidades

(em MG)

Formulação

(NPK)

Custo*

(R$)

Peso

(KG)

Belo Horizonte

4-14-8

55,50

50

8-28-16

83,00

50

30-0-20

70,80

50

20-0-20

64,00

50

Contagem

4-14-8

40,00

25

8-28-16

50,00

25

20-0-20

45,00

25

20-5-20

48,00

25

Igarapé

4-14-8

53,00

50

4-14-18

66,00

50

8-28-16

86,00

50

30-0-20

99,00

50

20-0-20

67,00

50

Pará de Minas

4-14-8

55,00

50

8-28-16

83,00

50

30-0-20

67,00

50

20-0-20

70,00

50

Passos

30-0-10

62,50

50

4-24-12

70,50

50

4-14-8

70

50

8-28-16

85

50

30-0-20

85

50

*Preços para out/2016

92